Autres exemples d'octroi de la franchise-valeur à plusieurs personnes

Exemples d'octroi de la franchise-valeur dans les cas où plusieurs personnes remettent une seule déclaration en douane

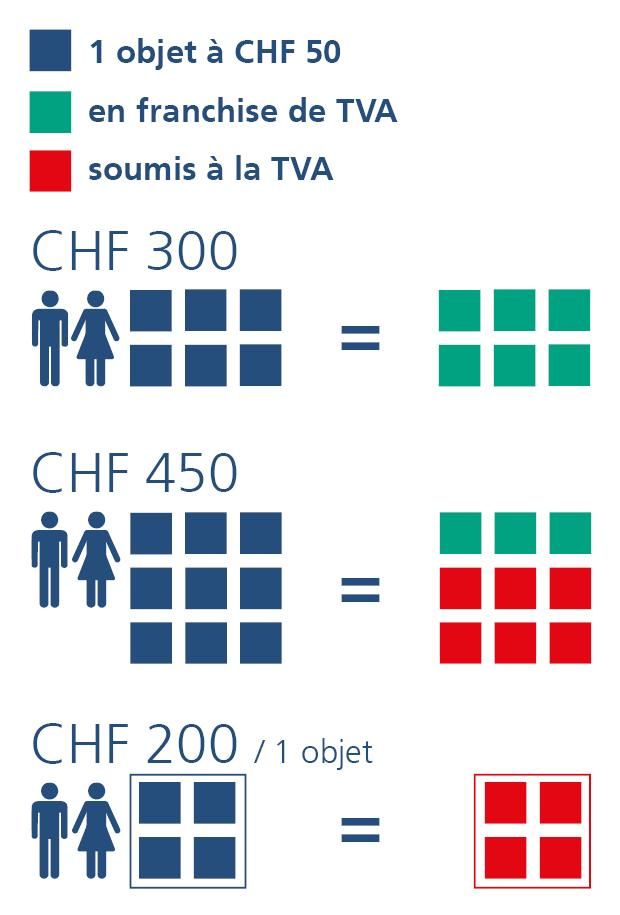

Une personne remet une déclaration en douane pour 2 personnes qui importent les marchandises suivantes (chaque cas doit être considéré séparément)

- Un objet (bien indivisible) d'une valeur de 200 francs (par ex. meuble, habit, montre, service automobile, animal domestique)

⇒ étant donné que les biens indivisibles dont la valeur excède 150 francs sont toujours soumis à la taxe sur la valeur ajoutée, cette dernière doit être acquittée. - Deux objets ayant chacun une valeur de 120 francs

⇒ les deux personnes peuvent faire valoir la franchise-valeur. En d'autres termes, les biens peuvent être importés en franchise de taxe sur la valeur ajoutée. - Trois objets ayant chacun une valeur de 120 francs

⇒ une des deux personnes peut faire valoir la franchise-valeur (150 francs), mais le montant de la franchise-valeur est dépassé pour la deuxième personne. La taxe sur la valeur ajoutée doit donc être acquittée sur un montant de 210 francs (360 - 150 = 210 francs). - Des sacs à commissions contenant des denrées alimentaires dans la limite des quantités maximales pour une valeur totale de 500 francs

⇒ une des deux personnes peut faire valoir la franchise-valeur pour des denrées alimentaires d'une valeur totale de 150 francs, mais le montant de la franchise-valeur est dépassé pour la deuxième personne. La taxe sur la valeur ajoutée doit donc être acquittée pour des denrées alimentaires d'une valeur totale de 350 francs (500 - 150 = 350 francs).

Une personne remet une déclaration en douane pour 3 personnes qui importent les marchandises suivantes (chaque cas doit être considéré séparément):

- Un objet (bien indivisible) d'une valeur de 400 francs (par ex. meuble, habit, montre, service automobile, animal domestique)

⇒ étant donné que les biens indivisible dont la valeur excède 150 francs sont toujours soumis à la taxe sur la valeur ajoutée, cette dernière doit être acquittée. - Cinq objets ayant chacun une valeur de 120 francs

⇒ deux des trois personnes peuvent faire valoir la franchise-valeur (150 francs chacune), mais le montant de la franchise-valeur est dépassé pour la troisième personne. La taxe sur la valeur ajoutée doit donc être acquittée sur un montant de 300 francs (600 - 300 = 300 francs). - Deux objets ayant chacun une valeur de 120 francs et un objet d'une valeur de 200 francs

⇒ deux des trois personnes peuvent faire valoir la franchise-valeur pour les deux objets d'une valeur de 120 francs. Étant donné que les biens dont la valeur excède 150 francs sont toujours soumis à la taxe sur la valeur ajoutée, cette dernière doit donc être acquittée sur un montant de 200 francs. - Cinq objets ayant chacun une valeur de 120 francs et un objet d'une valeur de 200 francs

⇒ deux des trois personnes peuvent faire valoir la franchise-valeur (150 francs chacune), mais le montant de la franchise-valeur est dépassé pour la troisième personne. La taxe sur la valeur ajoutée doit donc être acquittée sur un montant de 500 francs (600 - 300 = 300 + 200 = 500 francs).

Infos complémentaires

Centrale de renseignement pour les dispositions douanières